Suomalaista velkaongelmaa ratkomaan perustettu työryhmä on ottanut kantaa siihen, millä keinoilla alati kiihtyvää velkaantumista voisi rajoittaa.

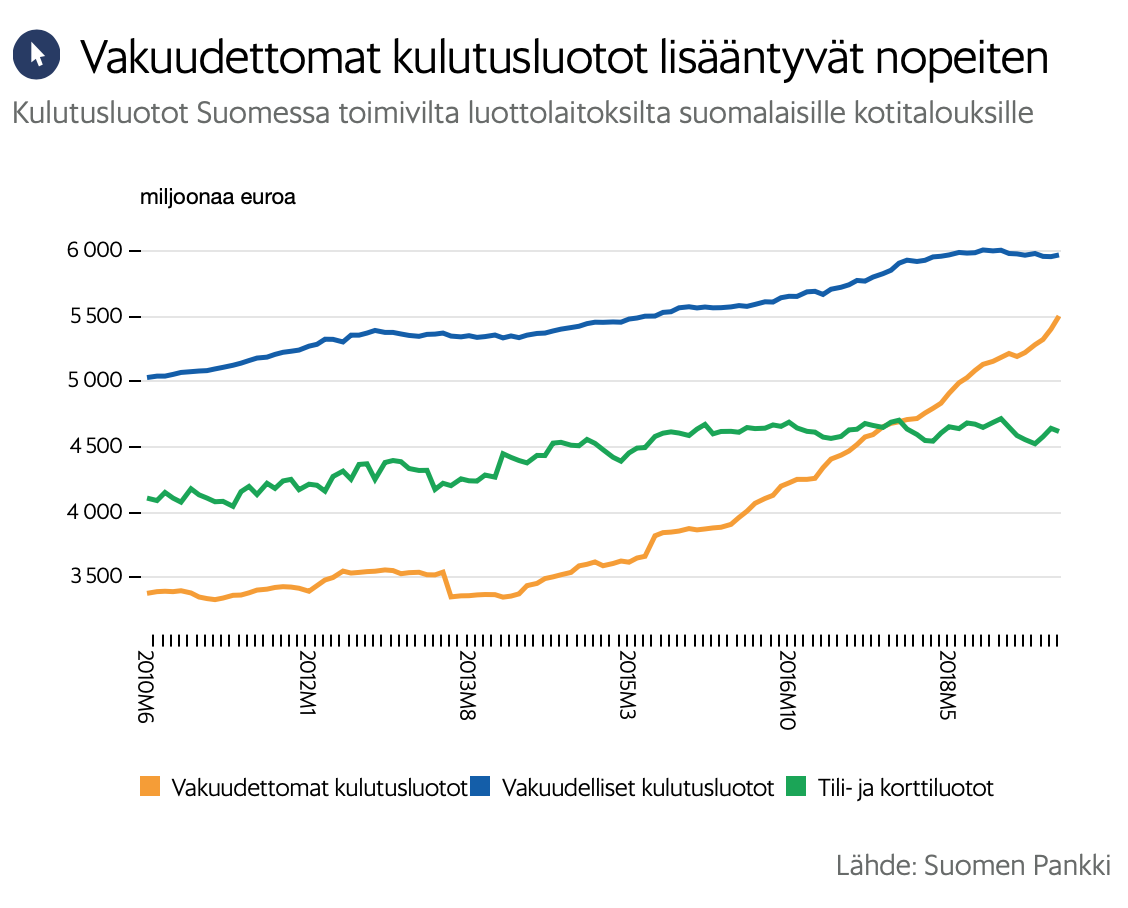

Kulutusluottojen määrä on noussut ennätystasolle, eikä edes pikavippien uusi sääntely ole vaikuttanut. Joskin se on ollut voimassa vasta niin vähän aikaa, ettei vaikutuksista vielä osata sanoa varmaksi.

Asuntolainojen kokonaismäärä on kasvanut tasaisesti jo vuosikymmeniä, ja se on noussut uuteen huippuunsa. Huolestuttavaa tästä tekee se, että samalla taloyhtiölainat ovat nousseet räjähdysmäisesti viimeisen 5 vuoden aikana.

Myös säästämisaste on painunut pakkasen puolelle, ja suomalaiset kuluttavat enemmän kuin laittavat syrjään. Helsingin Sanomien jutussa on monta hyödyllistä kaaviota, jotka demonstroivat ongelmaa.

Työryhmä on päätynyt ehdottamaan velkakattoa, jossa lainaa saisi ainoastaan 4,5-kertaisesti vuoden bruttotuloihin nähden. Näin ollen lainakatto koskisi käytännössä asuntoluottoja.

Työryhmän ulostulo on herättänyt jonkin verran kritiikkiä sekä talousalan ammattilaisten että kansalaiskeskustelijoiden piirissä. Yleisin kritiikki koskee ensiasunnon ostajien mahdollisuuksia päästä omistusasumiseen kiinni. Erityisesti pääkaupunkiseudulla keskituloisen olisi mahdotonta ostaa käytännössä minkäänlaista asuntoa työryhmän lausunnon mukaisella rajalla.

Lisäksi kysymyksiä on herättänyt se, onko suomalaisten asuntovelkaisuus todella ongelma.

Velkaantuminen tosiaan liittyy rahapeliongelmiin. Peliklinikan asiakkailla isot velat näyttäisivät olevan voimakkaammin kytköksissä (ulkomaiseen) nettipelaamiseen kuin kivijalkapeleihin, mutta lisää tutkimusta tarvitaan.

— Maria Heiskanen (@MHeiska) October 2, 2019

Monet ylivelkaantuneet ovat uhkapelanneet rahansa, osa Veikkauksen peliautomaatteihin, ja osa nettikasinon hedelmäpeleihin. Twitterissä onkin keskusteltu siitä, miten paljon ulkomaiset nettikasinot ovat aiheuttaneet ylivelkaantumista, ja miten tätä voisi suitsia.